Никто не любит чувствовать себя лохом. Особенно когда дело касается денег. Ситуация классическая: вы решили завести немного стейблов, открываете приложение Т-Банка (бывший Тинькофф, для тех кто ещё не привык), а дальше — ступор. Куда нажимать? Как перевести рубли в USDT, чтобы потом не плакать над комиссией и не получить блокировку карты за «подозрительные операции»?

Интернет пестрит советами, но половина из них уже устарела, а вторая половина — откровенная реклама мутных обменников, после которых прощай, кровные. В 2026 году мосты между фиатом и криптой в России не просто существуют — это уже хорошо накатанные трассы. Но есть нюансы. И о них нужно знать до того, как вы нажмете кнопку «Перевести».

Давайте разберем по косточкам: как именно сейчас, без плясок с бубном и риска попасть под санкции банка, купить USDT, имея под рукой карту Т-Банка. Только ликбез, только конкретные схемы и никакой воды.

P2P — ваш главный друг и немного враг

Почему P2P (peer-to-peer)? Да потому что это самый честный рынок. Здесь цену устанавливают не алгоритмы биржи, а живые люди. Вы хотите купить подешевле, кто-то хочет продать подороже — вы встречаетесь на платформе-гаранте и совершаете сделку .

Главная площадка номер один для рубля сегодня — это Bybit. Binance, конечно, никто не отменял, но для многих российских пользователей сейчас виртуальные двери туда если не закрыты, то прикрыты достаточно плотно, чтобы не тратить время. Bybit же чувствует себя прекрасно, предлагая огромный стакан ордеров именно по паре RUB/USDT .

Как это работает без лишних букв:

-

Регистрируетесь на бирже (Bybit или OKX, например). Проходите верификацию — да, придется показать паспорт, но это вопрос безопасности и сохранности ваших же денег .

-

Заходите в раздел P2P-торговли.

-

Выставляете фильтр: покупаю USDT, платежная система — Т-Банк.

-

Видите список предложений. Там будет курс, лимиты (например, от 1000 до 500 000 рублей) и имя продавца.

Самое главное — на кого нажать. Видите зеленую галочку или надпись «Murchant»? Это проверенный продавец с огромным объемом сделок и высоким процентом выполнения. С ним вы спите спокойно. Новички с нулем сделок могут предлагать сладкий курс, но напороться на мошенника, который после вашей оплаты напишет в техподдержку «деньги не получил» — такое себе удовольствие .

Алгоритм сделки прост до безобразия: вы нажимаете «Купить», переводите по реквизитам ровно ту сумму, которую указали в ордере, нажимаете в чате сделки «Я оплатил», продавец проверяет поступление и отпускает USDT. Всё. Деньги на вашем биржевом счете.

Почему Т-Банк, а не Сбер? Тонкий момент выбора

Тут есть занятная статистика. Если почитать форумы и чаты криптанов, складывается четкая картина: Т-Банк (экс-Тинькофф) и его правопреемники в лице МТС Банка или Альфа-Банка значительно лояльнее относятся к переводам между физлицами, которые, по сути, и являются P2P-сделками .

Банки видят, что на карту регулярно капают переводы от десятков разных людей. Для классического банка это красный флаг — «обналичка», «дропы», «нелегальная деятельность». Т-Банк же изначально строил свою экосистему как максимально цифровую и гибкую. Их алгоритмы лучше приспособлены к анализу таких транзакций, и при адекватных объемах блокировки случаются реже. Хотя, конечно, если вам каждые пять минут падает по 100 тысяч от Васи, Пети и из Узбекистана, вопросы возникнут к любому банку.

Схема «из кошелька на карту»

Допустим, USDT уже у вас. Например, вы майнер, или вам заплатили в крипте, или вы просто перевели свои сбережения с холодного кошелька. Теперь нужно завести рубли обратно на карту.

Здесь работает та же логика, но в обратную сторону — вы продаете. Опять идете на P2P-площадку, но теперь уже ищете покупателя, который готов перевести рубли с карты Т-Банка.

Но есть и второй путь, для тех, кто не хочет заморачиваться с ордерами и чатами: обменники-агрегаторы. Самый топовый и старый — BestChange . Заходите на сайт, видите кучу строчек с курсами. Выбираете направление: например, «USDT (TRC20) — Т-Банк RUB». И смотрите, где самый выгодный курс и большой резерв, чтобы вашу сумму точно обменяли .

Нюанс с обменниками:

Это быстро. Это часто не требует регистрации. Но комиссия там обычно выше, чем на P2P, на 0.5-2%. Это плата за скорость и анонимность. Кроме того, важно выбирать обменники из списка BestChange, которые давно на рынке и имеют хороший фидбек. Если сунуть деньги в левый обменник, который обещает золотые горы, можно просто попрощаться с USDT .

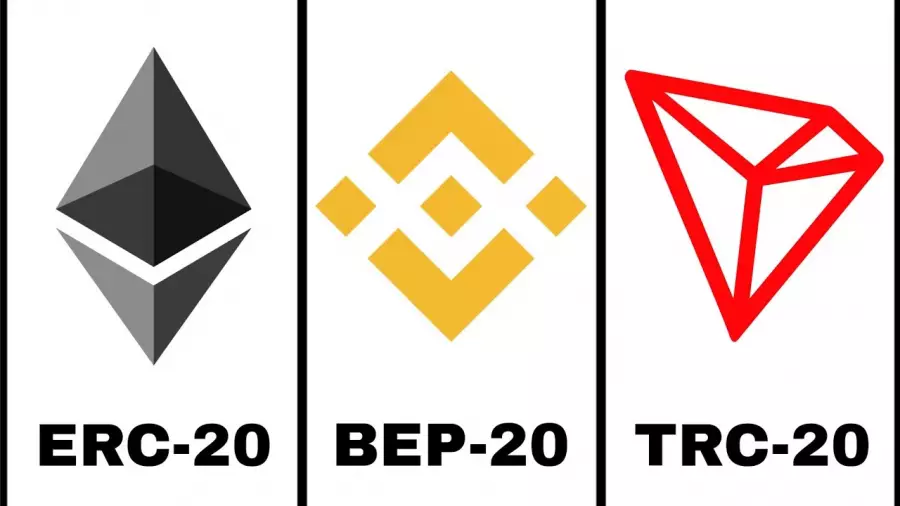

Технический ликбез: сети имеют значение

Самая частая ошибка новичка, из-за которой деньги улетают в космос навсегда — неправильный выбор сети. USDT — токен мультиплатформенный. Он живет на разных блокчейнах.

Вы в кошельке (например, Trust Wallet или MetaMask) смотрите, на какой сети лежат ваши монеты. Видите значок TRX (Tron) — это сеть TRC-20 . Это золотой стандарт для России. Комиссии копеечные (около 1-2 USDT за перевод), скорость высокая, и все обменники/P2P его любят.

Если видите логотип Ethereum (ETH) — это сеть ERC-20. Забудьте про нее для мелких переводов. Комиссия может сожрать 10-20 баксов, а то и больше. Использовать ERC-20 для перевода на карту — это мазохизм и роскошь, доступная только тем, кто гоняет миллионы .

Есть еще BEP-20 (Binance Smart Chain) — тоже быстро и дешево, но некоторые обменники могут его не принять. Поэтому универсальный совет: храните и переводите USDT в сети TRC-20, если планируете выводить на рубли .

Безопасность сделки: ловись, рибок, большой и маленький

Главный страх при P2P: я переведу деньги, а продавец скажет «ничего не пришло» и не отдаст USDT. Или того хуже, пришлет скрин фейковой оплаты. Системы на биржах давно это учитывают.

Правила выживания:

-

Никаких личных контактов. Вся переписка только во встроенном чате биржи. Если продавец просит написать в Telegram «для ускорения» — это 100% мошенник. Биржа читает только свои чаты, и если вас разведут на стороне, доказать ничего не получится.

-

Ждем зеленую кнопку. Биржа блокирует USDT продавца на время сделки. Вы переводите рубли. Продавец подтверждает получение и нажимает «Подтвердить». Только после этого биржа переводит вам USDT. Если продавец не нажимает кнопку и кричит, что денег нет, хотя вы скинули чек об оплате — открываете диспут (спор). Служба безопасности биржи смотрит историю транзакций по вашей карте, видит, что деньги ушли, и принудительно отдает вам крипту .

-

Проверяем кошелек. Мошенники могут прислать фейковый скрин оплаты из приложения банка. Никогда не верьте скринам. Открывайте свое банковское приложение и смотрите — упали реальные деньги на счет или нет.

Налоги и спокойный сон 2026

В 2026 году уже нельзя делать вид, что крипты не существует. Законодательство устаканилось. USDT приравнено к имуществу. Если вы просто купили USDT и держите их в кошельке — вы ничего никому не должны. Как только вы продали их за рубли и получили прибыль (то есть продали дороже, чем купили), возникает налоговый доход .

Ставка НДФЛ стандартная: 13% с прибыли, если в год вы выводите меньше 2,4 млн рублей, и 15% — если больше . Банки теперь плотно взаимодействуют с налоговой. И если по карте Т-Банка проходят сотни переводов от «физлиц», это может вызвать вопросы. Лучше хранить чеки покупки USDT (скрины с биржи), чтобы при случае подтвердить происхождение средств, и не превышать лимиты в 600-700 тысяч рублей в месяц по одной карте, если не хотите визита финансового мониторинга .

Прямые покупки: а можно ли без биржи вообще?

Многие ждут, когда Т-Банк сам интегрирует покупку USDT прямо в приложение, как это сделали некоторые необанки в Казахстане или ОАЭ. В России 2026 года с этим все еще глухо. Закон о ЦФА позволяет покупать «квази-крипту» через ограниченный круг организаций, но до массового рынка с USDT внутри приложения Т-банка пока далеко. Поэтому путь через P2P или обменники остается единственным реальным способом.

Есть еще вариант с Telegram-ботами. Например, Wallet или Cryptobot. Они интегрированы прямо в мессенджер, и купить USDT там можно буквально в три клика, привязав карту . Это супер-удобно для мелких сумм, на 5-10 тысяч рублей. Но курс там часто чуть хуже биржевого, и это скорее кошелек для карманных расходов, чем серьезное хранилище.

Как не попасть под блокировку карты Т-Банка?

Самый больной вопрос. Вы нашли отличный курс, продавец топовый, всё чётко, но на следующее утро карта заблокирована по 115-ФЗ (о противодействии легализации). Почему? Потому что алгоритмы банка видят аномалию: на вашу карту, которая обычно использовалась для шаурмы и Алисы, вдруг начинают капать десятки переводов от незнакомых людей с пометкой «за мебель» или «з/п».