Если вы всерьёз зарабатываете на криптовалюте, то рано или поздно перед вами встанет не самый приятный, но критически важный вопрос: а как, собственно, дружить с государством? Многие до сих пор живут с иллюзией, что крипта — это такой Дикий Запад, где налоги не платят, а законы не писаны. Возможно, лет пять назад так оно и было. Но сейчас 2026 год на дворе, и регуляторы научились не просто стучаться в двери, а выбивать их с ноги, если видят подозрительные движения по счетам.

Банки всё чаще блокируют переводы с бирж, налоговая интересуется источниками происхождения средств, а 115-ФЗ стучится в каждую карту, на которую приходит хоть сколько-нибудь значительная сумма. Если вы продали криптовалюту и вывели рубли на карту, для банка это уже не просто перевод от друга. Это потенциальный признак незаконной предпринимательской деятельности.

И тут возникает главная дилемма для криптана, который решил стать белым и пушистым: а на каких условиях работать с фискалами? Классический вариант для малого бизнеса — это выбор между упрощенной системы налогообложения патентная система или классическая УСН. Но применимо ли это к крипте? Давайте разбираться по-взрослому, без воды.

Почему УСН и патент вообще имеют значение для криптоинвестора?

Тут нужно понять одну простую, но жесткую логику. Если вы просто купили крипту три года назад, положили её на холодный кошелек и забыли, а сейчас продали и вывели деньги на карту — формально вы владелец актива. Вы заплатили налог на доход (НДФЛ 13%) и спите спокойно. Но если ваши операции носят систематический характер (купил-продал, купил-продал, прокрутил средства, торгуешь каждый день, оказываешь услуги за крипту), то налоговая может посчитать это предпринимательской деятельностью.

А это уже совсем другая статья и другие проценты. Если вас признают предпринимателем задним числом, доначислят налоги по общей системе (а это НДС и НДФЛ), плюс штрафы, плюс пени. Тут уже не до смеха. Чтобы этого избежать, нужно либо регистрировать ИП или самозанятость, либо быть готовым доказывать, что вы просто активный инвестор.

И вот тут мы подходим к выбору ставки. Для ИП в России есть два основных варианта: УСН (упрощенка) и патент. И выбрать правильный — значит сэкономить сотни тысяч рублей.

Анатомия выбора: что такое УСН и патент для криптобизнеса?

Прежде чем нырять в дебри, давайте на пальцах разберем, что скрывается за этими аббревиатурами.

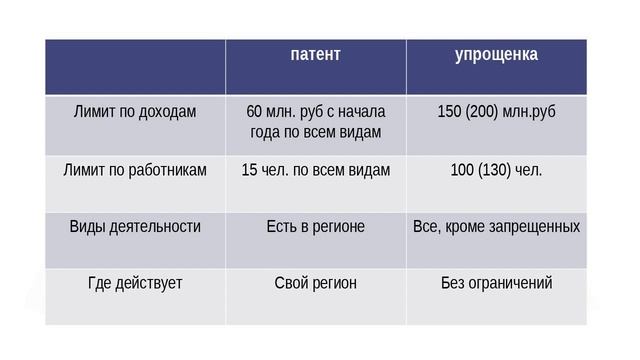

УСН (Упрощенная система налогообложения) — это общий режим для ИП и ООО. Здесь вы платите налог либо с оборота (доходов), либо с разницы между доходами и расходами. Для крипты первый вариант — «Доходы» — самый популярный, так как подтвердить расходы на покупку крипты для налоговой бывает сложно (биржи заблокированы, чарты не сохранились и т.д.). Ставка варьируется от 1% до 6% в зависимости от региона, но базовая — 6%. Декларацию сдаёте раз в год, но авансовые платежи платите каждый квартал.

Патентная система налогообложения (ПСН) — это покупка патента на определённый вид деятельности. Вы платите фиксированную сумму (потенциально возможный доход), и больше ничего не должны государству за этот период. Патент покупается на срок от 1 до 12 месяцев. Казалось бы, сказка: купил патент и работаешь спокойно. Но есть нюансы, которые для крипты становятся просто фатальными.

Подводные камни патента для криптотрейдера

Знаете, почему большинство криптанов, которые открывают ИП, выбирают именно УСН, а не патент? Потому что патент — это система для конкретных видов деятельности, которые утверждены местными властями. Это обычно: ремонт обуви, парикмахерские услуги, сдача квартир, мелкая розница. Торговля криптовалютой или майнинг в этом списке отсутствует как класс.

Теоретически, можно попытаться подвести это под код ОКВЭД «Торговля оптовая» или «Консультационные услуги». Но тут включается другой механизм: налоговая имеет право снять с патента, если посчитает, что деятельность не соответствует заявленной. И тогда все платежи по патенту засчитают, но пересчитают налог по УСН или даже по ОСНО.

Но есть и более опасная ловушка. Патентная система налогообложения освобождает от уплаты некоторых налогов, но не освобождает от обязанностей налогового агента. И вот здесь для крипты часто наступает коллапс. Если вы покупаете патент на услуги, а на самом деле торгуете криптой, и ваш контрагент (биржа или p2p-обменник) — не плательщик в РФ, то налоговая может спросить: а где налог на доход? А по патенту вы его не платили. Получается, что купив патент и занимаясь непрофильной деятельностью, вы просто выбрасываете деньги на ветер, потому что потом придется доплачивать.

Поэтому, если честно, для большинства операций с криптовалютой патентная система налогообложения — это как пятое колесо в телеге: вроде красиво, но не туда везёт. Исключение — если вы официально оказываете консультации по крипте, ведете блоги на эту тему, то есть работаете руками и головой, а не кошельком.

УСН: рабочая лошадка крипто-ИП

А вот упрощенной системы налогообложения патентная тема — это уже реальный инструмент. Почему УСН рулит для крипты?

-

Прозрачность для банков. Если у вас ИП на УСН, банк видит, что вы платите налоги с оборота. Да, они могут запросить пояснения по происхождению средств, но наличие статуса ИП и регулярная уплата налогов — огромный плюс в глазах 115-ФЗ.

-

Ставка от оборота. Вы платите процент с того, что зашло на счёт (или с разницы). Это логично для трейдинга. Продал биткоин за 1 млн, заплатил 60 тысяч (6%) — и совесть чиста. Главное — правильно оформлять назначение платежа, чтобы не было разночтений.

-

Гибкость. Можно учитывать расходы, если вы можете их подтвердить документально. Например, если вы покупали крипту через официальный обменник с чеком или вводили рубли на биржу с карты ИП, то при продаже можно платить 15% с разницы, что часто выгоднее, чем 6% со всего оборота.

Но УСН требует дисциплины. Нужно вести КУДиР (книгу учета доходов и расходов), следить за сроками уплаты авансов, сдавать декларацию. Если у вас просадка или вы ничего не продали за квартал — ничего платить не нужно. В этом её красота.

115-ФЗ и налоги: почему банк может заблокировать даже ИП

Теперь давайте приземлим эту теорию на суровую реальность. Вы выбрали УСН, открыли ИП, всё хорошо. Но в один прекрасный день банк присылает уведомление: заблокировали счёт, требуем документы по каждой операции за последние 3 месяца. Знакомо? Это 115-ФЗ в действии.

Когда вы выводите крипту на счёт ИП, банк видит «серую» массу: платежи от физлиц, от юрлиц с непонятными назначениями, переводы с бирж, которые выглядят как поступления от нерезидентов. Для автоматической системы банка это красные флаги. Поэтому иметь УСН мало, нужно уметь разговаривать с банком.

Как защитить себя:

-

Два кармана. Лучше иметь отдельный счёт именно для крипто-операций и не мешать туда поступления от шаурмичной или аренды квартиры.

-

Пояснительные записки. Если банк просит пояснить сделку, не отмалчивайтесь. Пишите: «Поступление денежных средств от продажи криптовалюты, приобретенной ранее, налог будет уплачен по УСН».

-

Платежи от p2p. Если вы обмениваете крипту на рубли через p2p-площадки и деньги приходят от других физлиц, это самый опасный путь. Банки не любят массовые поступления от людей, это похоже на обнал. Если это ваш основной способ выхода в фиат, лучше искать обменники с юрлицами или агентами.

Пошаговая стратегия: как легализовать криптодоходы в 2026

Хватит теории. Вот вам конкретный алгоритм для тех, кто решил не прятаться, а работать по правилам, используя механизмы упрощенной системы налогообложения или иные варианты.

Шаг 1. Определите масштаб бедствия.

Посчитайте, сколько сделок вы совершаете в месяц и какие суммы. Если это 2-3 сделки в год на небольшие суммы — возможно, вам хватит статуса самозанятого (налог 4-6%) и не нужно регистрировать ИП. Но помните: самозанятым нельзя заниматься перепродажей товаров (а крипта — это имущество, его перепродажа может подпадать под это ограничение). Если обороты серьёзные — идём в ИП.

Шаг 2. Выбираем УСН 6%.

Пока патентная система налогообложения не адаптирована под крипту, УСН — наш выбор. При регистрации ИП сразу подайте уведомление о переходе на УСН, чтобы не свалиться на общую систему с НДС.

Шаг 3. Открываем счёт в адекватном банке.

Не все банки дружат с криптой. Изучите форумы, спросите коллег, в каком банке меньше блокировок за переводы с бирж. Обычно это банки из топ-30, но не Сбер и не Тинькофф (там сейчас жесткая система фрод-мониторинга). Лучше иметь запасной банк на случай блокировки основного.

Шаг 4. Документооборот.

Сохраняйте скриншоты сделок, выписки с бирж, чеки обмена. Это пригодится не только для налоговой, но и для банка. Если вы покупали крипту за рубли, фиксируйте это. При продаже вы сможете показать, что это не доход, а возврат ранее вложенного + прибыль.

Шаг 5. Платим налоги.

Раз в квартал платим авансы, раз в год сдаём декларацию. Сумма налога = (Все поступления на счёт за год) * 6%. Если можете доказать расходы на покупку этой крипты, платите 15% от разницы, но это сложнее и почти всегда привлекает внимание камеральной проверкой.

А что если вообще ничего не платить?

Вопрос риторический. Шанс, что налоговая придет к вам, если вы вывели на карту физлица 300 тысяч рублей — невелик. Но если вы системно зарабатываете на жизнь трейдингом, выводите суммы на карты жены, мамы, друзей, а сами нигде не работаете, то рано или поздно налоговая обратит внимание на ваши расходы (квартира, машина, отпуск), которые не соответствуют доходам. И тогда начнутся вопросы. А по 115-ФЗ банки уже сейчас сливают информацию в Росфинмониторинг по всем операциям свыше 600 тысяч рублей (и по многим менее крупным, если они кажутся подозрительными).

Выбор налогового режима — это не просто галочка в бумажке. Это ваша безопасность и спокойный сон. В 2026 году, когда цифровой рубль уже вовсю тестируется, а контроль за трансграничными переводами усиливается, играть в прятки с государством становится накладно. Использование упрощенной системы налогообложения патентная тема, хоть и звучит как что-то сложное, на деле сводится к простому: либо вы платите разумные проценты и спите спокойно, либо экономите эти проценты, но каждую ночь просыпаетесь в холодном поту от мысли, что придет письмо счастья.