Когда речь заходит о снижении налоговой нагрузки, первое, что приходит в голову многим бизнесменам, – специальные налоговые режимы. Патентная система налогообложения (ПСН) выглядит настоящей находкой: фиксированная стоимость, никаких деклараций, освобождение от НДФЛ и НДС. Звучит как райский вариант для тех, кто только начинает свое дело. Но есть один нюанс, который превращает этот рай в недостижимую мечту для целой армии предпринимателей. И если вы имеете отношение к майнингу криптовалют или торговле цифровыми активами, вам стоит прочитать этот текст до конца. Потому что налоговая система в России четко разделила тех, кто может спать спокойно на патенте, и тех, кому путь туда заказан на законодательном уровне. Основание применения патентной системы налогообложения кроется не только в вашем желании сэкономить, но и в строгих рамках, прописанных в Налоговом кодексе.

Что вообще такое ПСН и кто под нее попадает

Прежде чем разбираться, почему криптовалютный бизнес оказался за бортом этого налогового режима, нужно понять саму механику. Патентная система налогообложения – это режим, предназначенный исключительно для индивидуальных предпринимателей . Юридические лица на ООО или АО даже не могут на него претендовать. Это первый фильтр. Второй фильтр – виды деятельности. Законодатель составил закрытый перечень из 80 с лишним пунктов, где расписано, чем именно можно заниматься на патенте: от ремонта обуви до разработки программного обеспечения . Да-да, разработка софта – это тот самый вид деятельности, который теоретически мог бы пересекаться с криптоиндустрией, но не все так просто.

Согласно статье 346.45 НК РФ, основанием для получения патента является ваше заявление, поданное в налоговую не позднее чем за 10 дней до начала применения спецрежима . Но это лишь формальность. Реальным основанием применения патентной системы налогообложения служит соответствие вашего бизнеса всем критериям: вид деятельности из списка, численность сотрудников не более 15 человек, годовой доход не выше 60 миллионов рублей . Вроде бы ничего сложного. Однако именно здесь и скрывается подвох для тех, кто добывает или торгует криптовалютой.

Прямой запрет: что написано в новых законах

В конце 2024 года президент подписал закон, который перевернул представление о налогах в криптосфере. Цифровая валюта официально признана имуществом . Майнинг и продажа криптовалюты освобождены от НДС . Казалось бы, радость? Но дьявол в деталях. Организации и индивидуальные предприниматели, занимающиеся майнингом, а также реализацией цифровой валюты, не вправе применять патентную систему налогообложения .

Это не рекомендация, это жесткий запрет, прописанный на уровне федерального закона. Более того, майнерам также закрыты УСН, ЕСХН и режим самозанятости . Единственный доступный вариант для легального майнинга – общая система налогообложения (ОСНО) с ее 25% налога на прибыль (с 2025 года) и сложным бухгалтерским учетом .

Почему так? Государство встало на позицию, что майнинг – это предпринимательская деятельность, требующая серьезного подхода. При общей системе налогообложения вы можете учитывать реальные расходы: покупку оборудования, электроэнергию, аренду площадей. На патенте же стоимость фиксирована, и если бы майнерам разрешили его применять, бюджет мог бы потерять огромные суммы. Патент рассчитывается исходя из потенциально возможного дохода, который часто ниже реальных оборотов крупных майнинговых ферм. Поэтому законодатель сознательно исключил эту сферу из списка разрешенных.

Основание отказа в выдаче патента: пять пунктов, которые нужно знать

Даже если вы занимаетесь, скажем, ремонтом компьютеров (а это разрешенный вид деятельности), налоговая может завернуть ваше заявление. Статья 346.45 НК РФ четко перечисляет, что является основанием для отказа:

-

Несоответствие вида деятельности – если ваш бизнес не входит в региональный перечень, патент не дадут.

-

Неверный срок действия – патент выдается от 1 до 12 месяцев в пределах календарного года. Нельзя взять патент на 13 месяцев или переходящий на следующий год .

-

Нарушение условий перехода – если вы уже потеряли право на патент в текущем году, повторно перейти на него можно только со следующего.

-

Недоимка по налогу – долги перед бюджетом по предыдущим патентам станут препятствием .

-

Незаполненные обязательные поля – банальная невнимательность в заявлении также приведет к отказу .

Для криптоэнтузиастов актуален первый пункт. Но есть важное дополнение: даже если вы решите, что занимаетесь не майнингом, а «услугами по обслуживанию вычислительной техники», налоговая придет к вам с выездной проверкой и быстро выяснит реальный характер деятельности. Последствия будут серьезными: доначисление налогов по общей системе с пенями и штрафами.

Можно ли торговать криптовалютой на патенте

Вопрос купли-продажи цифровых активов стоит отдельно. Здесь ситуация немного иная, но суть та же. В письмах Минфина и разъяснениях ФНС неоднократно подчеркивалось, что реализация цифровой валюты также не может осуществляться в рамках патентной системы налогообложения . Если майнинг запрещен полностью, то торговля криптовалютой (как и любыми другими ценными бумагами или валютными ценностями) не вписывается в перечень видов деятельности для ПСН.

Трейдеры, которые пытаются замаскировать свою деятельность под «консультационные услуги» или «разработку ПО», рискуют получить претензии от налоговой. Основание применения патентной системы налогообложения подразумевает, что вы занимаетесь конкретным видом бизнеса, указанным в патенте. Если вы получаете доход от продажи биткоинов, а в патенте у вас значится «ремонт компьютеров», налоговая легко докажет нецелевое использование спецрежима.

Как быть тем, кто уже работает с криптовалютой

Если вы индивидуальный предприниматель и занимаетесь майнингом или трейдингом, у вас есть два легальных пути:

-

Общая система налогообложения (ОСНО). Самый прозрачный, но и самый сложный вариант. Вы платите НДФЛ (13% или 15% в зависимости от дохода) или налог на прибыль (25%). При этом вы можете учитывать расходы: покупку оборудования, электроэнергию, амортизацию . Для организаций и ИП на ОСНО порядок налогообложения криптовалюты уже детально прописан: доход признается по рыночной стоимости на дату получения, расходы подтверждаются документально .

-

Упрощенная система налогообложения (УСН). Здесь важно: УСН доступна для операций с цифровой валютой только в части их купли-продажи . Майнить на упрощенке нельзя! Если вы покупаете криптовалюту за рубли и продаете ее, то можете применять УСН с объектом «доходы» (6%) или «доходы минус расходы» (15%). Но если вы добываете крипту сами, упрощенка для вас закрыта.

Многие пытаются найти лазейки. Например, зарегистрироваться как самозанятый и продавать криптовалюту. Это тоже ошибка. Налог на профессиональный доход (НПД) также не применяется к операциям с цифровыми активами . Законодатель сознательно вывел криптовалюту из-под действия всех специальных налоговых режимов, кроме УСН для торговли (но не для майнинга).

Что будет, если нарушить запрет

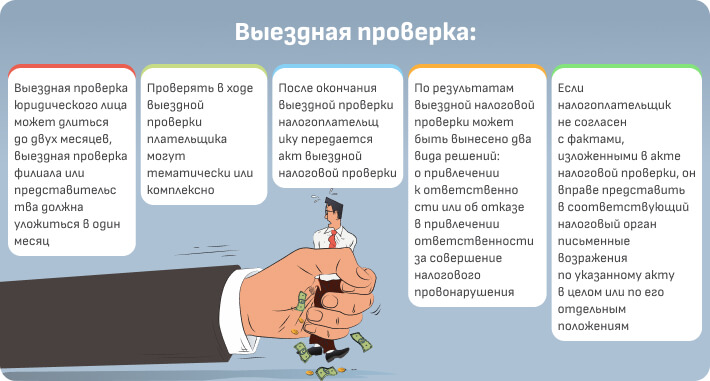

Допустим, вы решили рискнуть и подали заявление на патент, указав вид деятельности «разработка программного обеспечения», а сами в это время добываете эфир или торгуете альткоинами. Налоговая инспекция имеет право провести проверку. В ходе проверки будут анализироваться выписки по счетам, наличие оборудования, затраты на электроэнергию.

Если факт майнинга или торговли будет установлен, налоговый орган вынесет решение о том, что вы утратили право на применение патентной системы налогообложения с начала налогового периода . Вам пересчитают налоги по общей системе, начислят пени за каждый день просрочки и могут выписать штраф за грубое нарушение правил учета доходов и расходов.

Более того, согласно обновленному законодательству, операторы майнинговой инфраструктуры обязаны передавать в ФНС сведения о том, кто пользуется их услугами . Скрыть свою деятельность становится практически невозможно. Если вы арендуете мощности в ЦОД, налоговая об этом узнает. И поверьте, инспекторы обязательно сверят, на каком налоговом режиме вы находитесь.

Основание применения патентной системы налогообложения: итоговая таблица для криптобизнеса

Давайте расставим точки над i. Для наглядности:

| Вид деятельности | ПСН | УСН | ОСНО |

|---|---|---|---|

| Майнинг криптовалюты | ❌ Запрещено | ❌ Запрещено | ✅ Разрешено |

| Купля-продажа криптовалюты | ❌ Запрещено | ✅ Разрешено (доходы 6% или доходы минус расходы 15%) | ✅ Разрешено |

| Разработка ПО для криптопроектов | ✅ Разрешено (при соответствии) | ✅ Разрешено | ✅ Разрешено |

Обратите внимание на последнюю строку. Если вы не майните и не трейдите, а пишете смарт-контракты, создаете криптокошельки или консультируете другие компании по интеграции блокчейна, то патентная система для вас открыта. Письмо Минфина № 03-11-12/74010 от 10.11.2017 подтверждает, что оказание услуг по разработке программ для ЭВМ через интернет может осуществляться на ПСН, даже если заказчики находятся в других регионах .

Почему это важно знать прямо сейчас

Мы живем в 2026 году. Налоговое законодательство в части криптовалют активно формируется и меняется. То, что было серой зоной два года назад, сегодня имеет четкое правовое регулирование. Федеральный закон №418-ФЗ уже вступил в силу, и налоговая служба активно собирает данные. Если вы думали, что можно получить патент, отчитаться о нулевых доходах и спокойно майнить в подвале, вы глубоко ошибаетесь.

Основание применения патентной системы налогообложения для вашего бизнеса должно быть не только юридически корректным, но и экономически обоснованным. Выбор налогового режима – это не вопрос экономии на бухгалтере, это вопрос легальности всей вашей деятельности. Ошибка может стоить не только денег, но и статуса индивидуального предпринимателя в целом.