Сколько раз вы слышали фразу «крипта вне закона»? А сколько раз сами думали: «Налоговая до меня не докопается, я же через P2P вывожу»? Самое время перестать играть в эти игры. Потому что Федеральная налоговая служба уже давно не та неповоротливая структура, какой была лет пять назад. Сегодня они получают данные от банков, от иностранных криптобирж (спасибо автоматическому обмену информацией), и если вы используете общую систему налогообложения (ОСН) или даже не подозреваете, что относитесь к ней, — вы становитесь идеальной мишенью для проверок.

Но давайте без паники. Разобраться в том, что такое объект налогообложения ОСН применительно к крипте, проще, чем кажется. Главное — понять, когда у вас возникает обязанность заплатить государству, а когда можно спать спокойно. И поверьте, лучше выяснить это сейчас, чем когда придет требование о предоставлении пояснений по 115-ФЗ или, не дай бог, уведомление о выездной проверке.

Что на самом деле скрывается за «объектом налогообложения»?

Если отбросить сложные юридические формулировки, объект налогообложения — это то, с чего вы должны заплатить налог. Для физических лиц на общей системе (а это все мы по умолчанию, если не перешли на патент, НПД или УСН) налоговая база возникает, когда вы получаете доход. Вроде бы все просто: купили биткоин за 1000 долларов, продали за 2000 — с разницы в 1000 платите налог на доходы физических лиц (НДФЛ). Но дьявол, как всегда, в деталях.

Для юридических лиц и индивидуальных предпринимателей на ОСН объект налогообложения делится на два больших блока: налог на прибыль (для организаций) или НДФЛ для ИП, плюс отдельная песня — налог на добавленную стоимость (НДС). И вот тут начинается самое интересное для криптоэнтузиаста. Ведь операции с цифровыми активами законодатели до сих пор пытаются вписать в старые добрые кодексы, создавая массу серых зон.

Так почему же вопрос объекта налогообложения ОСН так важен именно сейчас, в 2026-м? Потому что государство научилось видеть движение денег. Банки под контролем Росфинмониторинга блокируют подозрительные транзакции, биржи передают данные о крупных клиентах, и даже обменники в Telegram уже не так анонимны, как раньше. Если вы выводите крупные суммы на свой рублевый счет, вы автоматически попадаете в поле зрения.

НДФЛ и прибыль: когда возникает объект налогообложения?

Итак, представим: вы трейдер, майнер или инвестор, работающий как физическое лицо. Ваш объект налогообложения по НДФЛ возникает в момент фактического получения дохода. Ключевое слово — «фактического». То есть если вы купили Ethereum на бирже, положили на холодный кошелек и он вырос в цене в три раза, но вы его не продали — налог платить не нужно. Объект еще не сформировался.

Но как только вы совершаете обмен на рубли, доллары или даже на другую криптовалюту (да-да, обмен USDT на BTC — это тоже реализация), у вас появляется доход. Согласно разъяснениям Минфина, при обмене одной криптовалюты на другую возникает облагаемый доход, который рассчитывается в рублях по курсу на дату сделки.

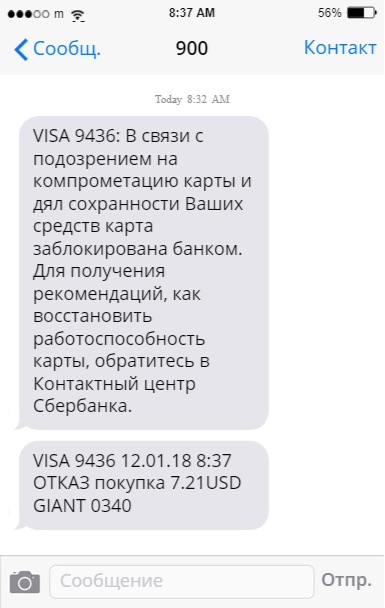

И тут начинается главная ловушка. Многие думают: «Я же не выводил в кэш, значит, налоговая меня не видит». Но если вы используете российскую биржу, которая имеет лицензию или просто передает данные в ФНС (а многие сейчас под давлением это делают), информация о ваших сделках уже есть у государства. Более того, при выводе через P2P-площадки банк видит поступления на карту, и если сумма за год превышает определенный порог (обычно это несколько миллионов рублей), срабатывает 115-ФЗ. Запрос о происхождении средств — и вот вы уже объясняете, почему не задекларировали свой крипто-доход.

115-ФЗ и объект налогообложения: почему они неразрывно связаны

Многие путают налоговый контроль с противодействием легализации доходов. Но на практике эти механизмы работают связкой. 115-ФЗ обязывает банки и другие финансовые организации отслеживать сомнительные операции. И если у вас регулярно поступают переводы от физлиц (а именно так выглядит P2P-торговля), банк может заблокировать счет и потребовать подтвердить чистоту средств.

Когда вы не можете четко объяснить, какой объект налогообложения возник у вас по этим операциям и почему вы не заплатили налог, ситуация из разряда «просто финансовый мониторинг» перерастает в полноценную налоговую проверку. И здесь уже мало сказать «я продал крипту». Нужно доказать, что вы ее приобрели, показать цепочку движения средств, дату покупки и продажи, чтобы подтвердить, что налоговая база рассчитана верно.

Интересно, что для физических лиц на ОСН объект налогообложения возникает по каждому факту получения дохода. Даже если вы подарили другу токены, а он вам за это перевел деньги — это сделка купли-продажи. Если вы получили токены в результате стейкинга или майнинга — это тоже доход, который нужно учитывать. Причем для майнинга Минфин и ФНС уже давно выпустили разъяснения: полученная криптовалюта признается доходом по рыночной стоимости на момент получения.

Как мошенники используют незнание объекта налогообложения?

В мире крипты полно скама, построенного на незнании налоговых последствий. Один из популярных сценариев: вам предлагают «безопасную сделку» через посредника, который якобы поможет вывести деньги без налогов. На деле вы либо теряете свои активы, либо становитесь участником незаконных схем обналичивания, которые уже давно мониторят правоохранительные органы.

Или другой вариант: лже-налоговые инспекторы звонят и говорят, что у вас выявлен незадекларированный объект налогообложения, требуют перевести деньги для «урегулирования вопроса». Вас просто пугают терминами «ОСН», «115-ФЗ», «выездная проверка», чтобы вы отдали им свои средства. Реальные инспекторы никогда не требуют переводов на личные карты и не запугивают по телефону без официального письменного уведомления.

Также мошенники часто создают фейковые обменники, которые якобы работают «по правилам ФНС». Но когда вы переводите им крипту, они исчезают. Поэтому, прежде чем продавать или обменивать активы, стоит убедиться, что вы работаете с проверенной площадкой, а не с очередным скам-проектом, который пользуется вашим желанием «все сделать правильно».

Защита кошельков и налоговая безопасность: где пересекаются?

Теперь о том, как не потерять не только деньги, но и нервы. Защита кошельков — это не только про seed-фразы и холодное хранение. Это еще и про документальное подтверждение всех операций. Если вы используете ОСН (или даже не используете, но по факту попадаете под нее), вы должны иметь возможность доказать, какой объект налогообложения возник и когда.

Ведите учет. Это банально, но спасает. Сохраняйте скриншоты сделок на биржах, выписки с кошельков, чеки обмена. Лучше заведите отдельную папку или используйте специализированные сервисы для налогового учета криптовалют. В случае проверки вы сможете показать цепочку: купил столько-то, продал столько-то, разница такая-то, налог уплачен.

Отдельная боль — это аирдропы и форки. Получили новые токены по хардфорку (например, как когда-то было с Bitcoin Cash) — это ваш доход. Объект налогообложения возникает в момент получения. Если вы их потом продадите, придется считать налог дважды: один раз с рыночной стоимости на момент получения (как безвозмездно полученное имущество), второй — с разницы при продаже, если цена выросла. Увы, это так.

НДС в крипте: есть ли объект налогообложения?

Для предпринимателей и компаний на ОСН важным вопросом остается НДС. Долгое время Минфин и ФНС спорили, являются ли операции с криптовалютой объектом обложения НДС. Сейчас устоялась позиция: если вы продаете криптовалюту как имущество (а именно так ее признает налоговое законодательство), то операции по реализации не облагаются НДС. Но! Если вы, например, оказываете услуги по обмену криптовалюты, взимаете комиссию — вот здесь объект налогообложения по НДС возникает. То есть если вы ведете бизнес, связанный с криптообменными сервисами, с майнинговым пулом и получаете комиссионное вознаграждение, то НДС придется платить.

И это важный момент. Многие ИП, переходя на ОСН, не учитывают этот фактор. Они видят только налог на прибыль (или НДФЛ) и забывают про НДС, который может составлять 20% от выручки. А когда ФНС запрашивает декларацию по НДС и не находит отраженных операций, это автоматически вызывает вопросы. Поэтому, если вы зарегистрированы как ИП на ОСН и занимаетесь криптовалютой, проконсультируйтесь со специалистом, чтобы четко разделить, что является объектом по НДС, а что нет.

Почему нельзя игнорировать ОСН, даже если вы «просто физик»?

Многие криптоинвесторы считают, что если они не регистрировали ИП, то ОСН их не касается. Это заблуждение. Любое физическое лицо по умолчанию находится на общей системе налогообложения, если не перешло на специальный налоговый режим (НПД, УСН, патент). И объект налогообложения для таких физлиц — это все доходы, полученные от источников в России и за рубежом.

То есть, продавая крипту, вы обязаны самостоятельно рассчитать налог, подать декларацию 3-НДФЛ до 30 апреля следующего года и уплатить до 15 июля. Если вы этого не сделали, и сумма дохода крупная, налоговая может доначислить не только сам налог, но и пени, и штраф в размере 20% или 40% от неуплаченной суммы (в зависимости от умысла).

Причем штрафные санкции могут последовать даже спустя несколько лет — срок исковой давности по налоговым проверкам составляет три года. И если вы использовали P2P-переводы, банк уже давно отправил информацию в Росфинмониторинг, а оттуда она может попасть в ФНС. Поэтому знать свой объект налогообложения и вовремя его декларировать — это не вопрос выбора, а вопрос финансовой безопасности.

Пошаговый чек-лист: как определить свой объект налогообложения на ОСН

Чтобы не запутаться, пройдитесь по этим пунктам. Они помогут понять, возникает ли у вас обязанность платить налог и как правильно это сделать.

-

Зафиксируйте все поступления. Любое зачисление криптовалюты на ваш кошелек — от покупки, майнинга, стейкинга, аирдропа или в дар. Даже если это USDT, полученные за услуги на фрилансе.

-

Определите стоимость приобретения. Если вы покупали криптовалюту за рубли, сохраняйте подтверждения. Если получали в результате майнинга — рыночная цена на момент получения.

-

Зафиксируйте момент реализации. Продажа за фиат, обмен на другую криптовалюту, оплата товаров или услуг — все это моменты, когда возникает объект налогообложения.

-

Рассчитайте доход. Цена продажи минус цена приобретения (и минус комиссии) — ваша налоговая база. Если получили убыток, его можно учесть в будущем, но это требует отдельного подхода.

-

Подайте декларацию. 3-НДФЛ до 30 апреля. Если вы ИП на ОСН, то декларация по НДФЛ (3-НДФЛ) подается в общем порядке, а по НДС — ежеквартально.

-

Уплатите налог. НДФЛ — 13% или 15% (если доход за год превысил 5 млн руб.). Налог на прибыль — 20% (для организаций). НДС — 20% (для операций, признаваемых объектом).

Что будет, если не определить объект налогообложения вовремя?

Последствия могут быть разными. Если вы просто не знали и сумма налога небольшая — скорее всего, получите требование уточнить декларацию. Но если речь идет о миллионных оборотах, а налоговый орган выяснит, что вы умышленно скрывали доход, — это уже уголовная ответственность по ст. 198 УК РФ (уклонение от уплаты налогов). К ней прилагаются штрафы, блокировка счетов, а в отдельных случаях — реальный срок.

Также не стоит забывать о 115-ФЗ. Если вы получили крупную сумму на счет и не можете подтвердить ее происхождение, банк имеет право заблокировать счет и передать информацию в правоохранительные органы. Даже если вы потом докажете, что это легальный крипто-доход, процесс восстановления репутации и доступа к деньгам может занять месяцы.

Как законно оптимизировать налоги при крипте на ОСН?

Многие спрашивают: можно ли уменьшить налоговую нагрузку, работая на ОСН? Да, и законными способами. Для физических лиц — это учет документально подтвержденных расходов на приобретение криптовалюты. Если вы не можете подтвердить расходы, налоговая позволяет применить вычет в размере 250 тысяч рублей в год (для имущественного вычета). Но для крупных сумм вычет мизерный, поэтому гораздо выгоднее подтверждать свои затраты.

Для ИП на ОСН — это включение всех обоснованных затрат в состав профессиональных вычетов: покупка оборудования для майнинга, оплата электроэнергии, аренда, комиссии бирж. Правильное оформление расходов позволяет значительно снизить объект налогообложения по налогу на прибыль.

Также важно правильно выбрать момент для продажи. Если вы держите актив более трех лет, то можете применить льготу по долгосрочному владению имуществом, но это касается только физлиц, и здесь есть нюансы, связанные с признанием криптовалюты имуществом. В 2026 году практика уже сложилась, и многие успешно используют этот механизм, но только при наличии документов.

Интрига: а что, если объект налогообложения — не то, чем кажется?

![Технология добычи криптовалюты: от подвала до дата-центра в 2026 годуМайнинг давно перестал быть уделом одиночек с шумящими фермами в квартирах. Сегодня это высокотехнологичная индустрия, где на кону стоят миллиарды долларов, а вместо компьютерных кресел — огромные ангары с ASIC-майнерами. Но как именно устроена **технология добычи криптовалюты** в 2026 году? И что общего у современного майнера с старателями времен золотой лихорадки? [citation:1]](https://img.bgstatic.com/multiLang/image/social/b23e26ad23b994c8d576c6f6438b28c71756521609243.jpeg)