Ты майнишь, торгуешь криптой или принимаешь цифровые активы в оплату. Кажется, что налоги — это где-то далеко, а 1С вообще для «обычного» бизнеса. Но когда приходит уведомление из налоговой или в программе вылезает сальдо счёта 68.02, которое не сходится с реальностью, становится страшно. Самая частая ловушка — неверно рассчитанный НДС к уплате в 1С. Ошибка в копейку может превратиться в доначисления на миллионы, а блокировка счетов по 115-ФЗ — приятным бонусом к налоговой проверке. В криптосфере, где каждая операция попадает под пристальное внимание регуляторов, бухгалтерская халатность обходится дороже, чем где-либо.

Давай без воды. Ты не просто так открыл эту статью — тебе нужно понять, как заставить 1С правильно считать НДС, особенно если твой бизнес связан с криптовалютой. Не будет теории ради теории. Только практические узлы, на которых спотыкаются даже опытные бухгалтеры, и чёткие шаги, чтобы твой НДС к уплате в 1С соответствовал реальной обязанности перед бюджетом.

НДС и криптовалюта: когда возникает обязанность платить?

Многие уверены, что цифровые активы автоматически освобождаются от НДС. Это опасное заблуждение. Налоговый кодекс действительно не рассматривает криптовалюту как товар или валюту в классическом понимании, но операции, связанные с ней, легко попадают под НДС по косвенным признакам. Твоя задача — чётко разделить, где налог возникает, а где его можно избежать, и корректно настроить это в 1С.

Операции, облагаемые НДС в криптосфере

НДС к уплате появляется не на каждой сделке с криптой. Если ты просто покупаешь биткоин для себя и держишь его — налога нет. Но как только ты начинаешь:

-

Оказывать услуги по обмену криптовалюты для третьих лиц (с комиссией). Такая комиссия — это реализация услуг, облагаемая НДС по стандартной ставке 20%. В 1С это должно отражаться как выручка по счёту 90.01 с начислением НДС на субсчёте 90.03.

-

Продавать оборудование для майнинга (ASIC-майнеры, видеокарты, блоки питания). Товар реализуется на территории РФ — значит, ты обязан исчислить НДС. И здесь важный момент: если ты импортировал это оборудование, то НДС на таможне уже уплатил, и его можно принять к вычету. Но только при условии, что в 1С корректно заведены ГТД и счёт-фактура на импорт.

-

Сдавать в аренду площади под размещение ферм или дата-центров. Это классическая услуга, и НДС к уплате в 1С формируется ежемесячно.

-

Продавать софт для управления криптокошельками или торговыми ботами, если он не относится к исключениям (например, не имеет электронного ключа в реестре отечественного ПО). Автоматизированная торговля — тоже услуга.

И вот тут начинается самое интересное. Часто в 1С эти операции размазаны по разным документам: «Реализация товаров», «Акт об оказании услуг», «Комиссия агента». Если не настроить корректные проводки, НДС к уплате либо не начислится, либо начислится дважды. Например, при агентской схеме обмена крипты НДС должен платить агент только со своего вознаграждения, а бухгалтеры по привычке начисляют налог со всей суммы — и потом получают огромное сальдо на 68.02, которого не должно быть.

Что с импортом криптооборудования и услуг

Майнинг-фермы редко покупают внутри страны. Обычно это импорт из Китая, Европы или ОАЭ. При ввозе ты платишь таможенный НДС. В 1С для этого есть отдельный документ «ГТД по импорту», который формирует проводку Дт 19.04 Кт 68.02. Это сумма НДС, уплаченная на таможне. Она становится вычетом после того, как оборудование оприходовано и есть подтверждение уплаты.

Но частая ошибка: после продажи такого оборудования внутри страны бухгалтер начисляет НДС с реализации, но не восстанавливает ранее принятый к вычету НДС (если оборудование использовалось в необлагаемых операциях). В итоге НДС к уплате в 1С оказывается заниженным, потому что налоговая база по реализации есть, а восстановления нет. Налоговая это видит при камеральной проверке — и доначисляет с пенями.

Ещё сложнее с импортом услуг: например, ты покупаешь облачный майнинг у иностранной компании. Местом реализации таких услуг признаётся Россия, если покупатель — российское юрлицо или ИП. И здесь ты обязан выступить налоговым агентом: удержать НДС из выплат иностранцу и перечислить его в бюджет. В 1С это настраивается через документ «Операция учёта НДС при импорте услуг». Пропустить этот шаг — гарантированно получить претензию от ФНС и требование уплатить НДС за счёт собственных средств.

НДС при майнинге и обмене

Самый спорный момент — майнинг. Является ли добытая криптовалюта объектом обложения НДС? Официальная позиция Минфина и ФНС: майнинг — это не реализация, а получение нового актива. Сам факт добычи НДС не облагается. Но как только ты продаёшь добытые монеты — это уже реализация. И если ты продаёшь их через российскую биржу или напрямую юрлицу, то возникает НДС. Однако если ты продаёшь физическому лицу — статус НДС неоднозначен, но многие инспекции считают, что такая реализация всё равно подпадает под НДС, если продавец — организация или ИП на ОСН.

В 1С эти операции часто оформляют как «Реализация услуг» или «Прочие доходы», забывая, что для НДС важно не название документа, а вид контрагента и условие договора. Если ты выставил счёт физлицу, но в программе не проставил флажок «Без НДС» с обоснованием, то 1С автоматически начислит налог. Потом приходится сторнировать, пересдавать декларацию, объяснять налоговикам — геморрой, которого можно было избежать.

Настройка 1С для корректного расчета НДС к уплате

Если у тебя 1С «Бухгалтерия предприятия» редакции 3.0, то из коробки она умеет работать с НДС. Но для криптобизнеса нужны дополнительные настройки, которые не лежат на поверхности. Здесь нет готового отраслевого решения, поэтому приходится адаптировать типовую конфигурацию. Ошибки начинаются с того момента, как в учётной политике неверно указаны ставки и виды деятельности.

План счетов и счета учета НДС

Первый шаг к правильному НДС к уплате в 1С — корректная настройка счетов учёта номенклатуры. Если ты продаёшь видеокарты и майнеры, у них должен быть счёт учёта 41.01, а для услуг — 20 или 44. Но самое важное — счёт учёта НДС по продажам (90.03) и покупкам (19). В типовой конфигурации по умолчанию используется 19.03 (НДС по приобретённым ТМЦ). Но если ты покупаешь облачный хостинг или софт у нерезидента, то должен использовать 19.04 (НДС при импорте услуг). Многие бухгалтеры этого не делают, и в итоге в книге покупок вычеты оказываются отражёнными неверно, а сверка с налоговой не проходит.

Также стоит проверить субконто счёта 68.02 — аналитика по видам бюджетов (федеральный, региональный) и по налоговым периодам. Если у тебя несколько юрлиц в одной базе, обязательно должна быть аналитика по организациям. Иначе НДС к уплате в 1С будет суммироваться по всем, а в декларацию пойдут неверные цифры.

Документы поступления и реализации

В 1С есть документы «Поступление товаров и услуг», «Реализация товаров и услуг», «Отчёт комиссионера». Каждый из них по-разному формирует движения по НДС. Если ты работаешь по агентской схеме с криптобиржами, то для учёта комиссии нужно использовать именно «Отчёт комиссионера», а не обычную реализацию. В противном случае 1С посчитает всю сумму вознаграждения и всей выручки как базу по НДС, и ты получишь огромный налог к уплате, которого на самом деле нет.

Отдельная боль — документы «Корректировка реализации». Когда цена сделки меняется из-за курсовых разниц (а в крипте это происходит постоянно), нужно вовремя вводить корректировочные счета-фактуры. 1С умеет автоматически создавать их при изменении стоимости в закрытом периоде, но только если в настройках функциональности включена опция «Корректировка реализации по соглашению сторон». Без этого НДС остаётся старым, и сальдо с бюджетом расходится.

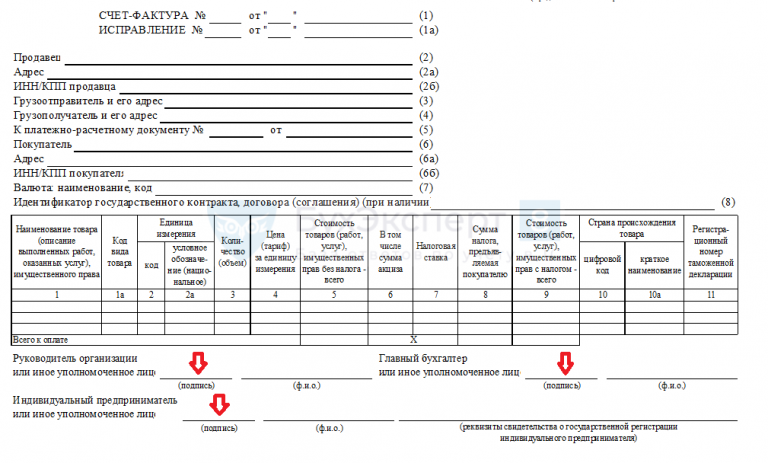

Счет-фактура: особенности для криптоуслуг

Счет-фактура — главный документ для НДС. В криптобизнесе часто возникает ситуация, когда услуга оказана нерезиденту, но место реализации — Россия. Например, ты оказываешь консультационные услуги по блокчейну зарубежной компании, работая из Москвы. В этом случае НДС начисляется, но выставлять счёт-фактуру иностранцу не нужно. В 1С для этого используется документ «Счет-фактура выданный» с пометкой «Без НДС»? Нет, неправильно. Нужно начислить НДС, но выставить счёт-фактуру только в одном экземпляре для себя. Для этого в программе есть документ «Начисление НДС с реализации» (в разделе «Операции»). Если его пропустить, НДС к уплате не сформируется, и налоговая пришлёт требование.

Ещё один нюанс: если ты продаёшь криптовалюту физлицу, которое не является ИП, то счёт-фактуру выставлять не обязательно, но в 1С нужно сделать запись в книге продаж. Это делается через документ «Формирование записей книги продаж» с указанием кода вида операции. В криптосфере чаще всего используется код «01» (реализация товаров, работ, услуг) или «18» (операции с физлицами, не являющимися плательщиками НДС). Ошибка в коде приводит к тому, что налоговая не может сопоставить вычеты и начисления — и блокирует декларацию.

Типичные ошибки, из-за которых НДС к уплате в 1С рассчитан неверно

Ошибки в учёте НДС в криптобизнесе системны. Я общался с десятками бухгалтеров из майнинговых компаний и криптообменников. У всех примерно один и тот же набор проблем. Если ты узнаёшь себя в этих пунктах — срочно бери 1С и перепроверяй сальдо.

Неправильное разделение учета по ставкам

В одной организации часто сочетаются операции, облагаемые НДС (продажа оборудования, комиссии) и необлагаемые (перепродажа криптовалюты, если ты применяешь освобождение по ст. 149 НК). Но 1С не умеет сама делить входящий НДС между облагаемыми и необлагаемыми операциями. Для этого нужно вручную настроить правило распределения в документе «Распределение НДС». Если этого не делать, то весь входящий НДС будет приниматься к вычету, а это нарушение. Налоговая доначислит НДС, восстановит вычеты и выпишет штраф. А если сумма крупная — может дойти до 115-ФЗ, особенно если криптообороты проходят через счета.

Ошибки в книге покупок и продаж

Книга покупок и продаж формируется на основании проведённых счетов-фактур. Но в 1С иногда бывает ситуация, когда счёт-фактура проведён, а в книгу не попал. Причины: документ не проведён до конца, не проставлена дата получения, не заполнен контрагент, или в настройках учётной политики не указан «Порядок нумерации счетов-фактур». Если книга продаж не совпадает с оборотами по 90.03, то НДС к уплате в 1С будет отличаться от декларации. В налоговой это называется «расхождения контрольных соотношений» — автоматическая блокировка приёма декларации.

Игнорирование авансов и курсовых разниц

Криптобизнес работает с предоплатами. Клиент может внести аванс в USDT, потом курс меняется, и окончательный расчёт корректируется. В 1С авансовый НДС (начисленный с полученной предоплаты) должен быть восстановлен в момент отгрузки. Если это не сделать, то НДС будет начислен дважды: с аванса и с реализации. Сальдо по 68.02 становится «красным» или завышенным, и налоговая начинает задавать вопросы.

Курсовые разницы тоже влияют на НДС. Если ты купил оборудование по договору в евро, оприходовал его на дату поступления, а потом продал, когда курс изменился, то НДС с реализации считается в рублях по курсу на дату отгрузки. Разница между входящим и исходящим НДС может образоваться за счёт курсовой разницы, и её нужно отражать в книге покупок/продаж отдельными записями. 1С автоматически этого не делает — требуется ручная корректировка.

Как проверить и скорректировать НДС к уплате в 1С перед сдачей декларации