Мы привыкли думать, что криптовалюта – это территория свободы, неподвластная законам и границам. Но 2026 год расставляет всё по своим местам с циничной прямотой настоящего взрослого мира. За фразой «международное регулирование криптовалют» скрывается не просто сухая бюрократия, а жесткая битва за будущее финансов. Пока одни страны открывают двери институциональным гигантам, другие закручивают гайки до предела, превращая индустрию в поле для игры по чужим правилам. Глобальный рынок цифровых активов больше не напоминает Дикий Запад. Теперь это зона влияния, где каждая юрисдикция тянет одеяло на себя, а инвестор оказывается перед непростым выбором: либо подчиняться, либо искать обходные пути, рискуя всем.

Фрагментация вместо единства: почему единого закона для крипты не существует

Международное регулирование криптовалют сегодня — это не монолитная структура, а лоскутное одеяло из десятков национальных подходов. Из 75 крупнейших экономик мира только 45 официально разрешают работать с цифровыми активами и строить на них бизнес . Остальные либо сохраняют полный запрет, либо находятся в состоянии «правового вакуума», когда крипта существует, но никак не вписана в законодательное поле. Эта фрагментация — главная головная боль любого участника рынка.

Совет по финансовой стабильности (FSB) уже бьет тревогу: разница в подходах к надзору может привести к системным рискам для всей мировой финансовой системы . Генеральный секретарь FSB отмечает, что некоторые страны (США, ЕС, Великобритания) учли рекомендации по регулированию, но остальные действуют слишком медленно. Это создает лазейки, позволяя компаниям и инвесторам мигрировать в юрисдикции с более мягким законодательством. Ирония судьбы: криптовалюта, задуманная как инструмент децентрализации, сегодня вынуждена подчиняться геополитике.

MiCA и «европейская крепость»: как ЕС создал золотой стандарт

Европейский союз, несмотря на свою бюрократическую репутацию, оказался самым быстрым и последовательным игроком. Регламент MiCA (Markets in Crypto-Assets) — это первый в мире комплексный закон, который формирует международное регулирование криптовалют на наднациональном уровне. С конца 2024 года он действует в полную силу, и его влияние трудно переоценить .

Что дает MiCA? Во-первых, единую лицензию: получив разрешение в одной из стран ЕС, компания может работать на всем пространстве союза. Во-вторых, жесткие требования к стейблкоинам: 100% резервирование, причем не менее 30% резервов должны храниться в ликвидных активах внутри ЕС, а выплата процентов по токенам электронных денег прямо запрещена . Это сознательное решение, призванное сохранить их статус платежного инструмента, а не превращать в депозитный продукт.

Оборотная сторона медали — высокий порог входа. Для стартапов и мелких игроков соблюдение всех требований KYC/AML, отчетности и защиты клиентов становится непомерно дорогим. ЕС создает «европейскую крепость», где безопасность пользователей стоит на первом месте, но инновациям становится тесно. В 2026 году акцент смещается от написания законов к их исполнению. Европейское банковское управление (EBA) и ESMA переходят к жесткому надзору, особенно за «значительными» токенами .

США: игра вдолгую и битва за стейблкоины

Америка выбрала другую стратегию. Здесь международное регулирование криптовалют развивается через судебные прецеденты и точечные законы, а не через единый всеобъемлющий акт. Ключевое событие 2025 года — принятие GENIUS Act, первого федерального закона, регулирующего стейблкоины . Теперь эмитенты обязаны раскрывать информацию о резервах, проходить аудит и соблюдать жесткие требования AML.

Однако классификация большинства токенов остается полем битвы между SEC и CFTC. Новый председатель SEC сформулировал подход просто: «акция остается акцией, независимо от того, представлена ли она бумажным сертификатом или токеном на блокчейне» . Это значит, что если токен по сути является ценной бумагой, он будет регулироваться как ценная бумага. Экономическое содержание важнее технологической оболочки.

Важнейший тренд — интеграция крипты в традиционную финансовую систему. Отмена правила SAB 121 позволила банкам выступать кастодианами цифровых активов . Спотовые Bitcoin-ETF собрали десятки миллиардов долларов, а создание Стратегического биткоин-резерва США (порядка 207 000 BTC) стало историческим прецедентом . Штаты, по сути, легитимизировали биткоин на уровне государственного актива.

Азиатский разлом: от тотального запрета до корпоративных инвестиций

Азия демонстрирует самый широкий спектр подходов. Китай остается на позиции полного запрета публичного оборота криптовалют, делая ставку на цифровой юань. Но хранение крипты частными лицами формально не запрещено, что создает серую зону.

Южная Корея, напротив, совершает тектонический сдвиг. После девятилетнего запрета власти разрешают корпоративным инвесторам входить в крипторынок. Согласно новым правилам, публичные компании смогут инвестировать до 5% своего капитала в топ-20 криптовалют через регулируемые биржи . Это потенциально может открыть шлюзы для миллиардных капиталов, которые раньше были закрыты.

Индия выбирает путь тотального контроля. Новые правила требуют от пользователей верификации через «живое селфи» с морганием, фиксацией GPS-координат и IP-адреса . Использование миксеров и тумблеров запрещено, а данные пользователей хранятся пять лет. Это один из самых жестких режимов KYC в мире, превращающий анонимность в фикцию.

Сингапур и Гонконг, напротив, продолжают выстраивать репутацию дружественных юрисдикций, предлагая четкие лицензионные режимы. Гонконг, например, разрешил лицензированным площадкам предлагать бессрочные контракты для профессиональных инвесторов .

Россия и страны СНГ: между запретом и экспериментальным режимом

В России криптовалюта признана имуществом, но не является законным платежным средством внутри страны. Однако внешнеэкономическая деятельность — это отдельная история. В условиях санкционного давления использование цифровых активов для трансграничных расчетов становится не просто возможностью, а необходимостью .

Здесь возникает правовой парадокс: если одна сторона сделки легально производит платеж в криптовалюте, для другой стороны (в другой юрисдикции) получение средств может быть незаконным или обладать непредсказуемыми налоговыми последствиями . Различия в классификации (товар, актив, платежное средство) создают существенные риски при налогообложении, валютном контроле и соблюдении санкционных режимов.

В Беларуси, которая одной из первых узаконила крипту, в 2025 году произошло ужесточение: гражданам запретили торговать через иностранные биржи, ограничив операции только местными платформами . Казахстан движется по схожему пути, разрешая операции только через лицензированные площадки AIFC .

Токенизация реальных активов: новый фронт регуляторной битвы

Международное регулирование криптовалют в 2026 году все чаще обращается к токенизации реальных активов (RWA). Это уже не футуристическая концепция, а растущий рынок, где токенизированные казначейские облигации США, недвижимость и товарные активы становятся мейнстримом .

Цифровые валюты центральных банков (CBDC) и токенизированные банковские депозиты выходят из стадии пилотов в стадию развертывания. Крупнейшие экономики тестируют взаимодействие между системными стейблкоинами и национальными платежными системами . Это означает, что граница между «криптой» и «традиционными деньгами» стирается. И регуляторы готовятся к этому, устанавливая единые стандарты для капитала, ликвидности и операционной устойчивости как для банков, так и для криптобирж.

Глобальные тренды: что ждет рынок к концу 2026 года

PwC в своем отчете выделяет шесть ключевых тенденций, определяющих международное регулирование криптовалют в 2026 году :

-

От правил к применению. Регуляторы больше не обсуждают, как регулировать стейблкоины, а требуют строгого соблюдения уже принятых норм по резервам, выкупу и раскрытию информации.

-

Защита потребителя как лицензионное требование. Лицензированные компании обязаны обеспечивать справедливые результаты для клиентов, прозрачный маркетинг и механизмы компенсаций.

-

Цифровые активы как залог. Регуляторы уточняют, как криптоактивы могут использоваться в качестве залога в рамках стандартных финансовых программ (например, UMR).

-

Ужесточение требований к посредникам. Криптобиржи и кастодианы включаются в режимы надзора, аналогичные традиционным финансовым рынкам, с требованиями к капиталу и сегрегации активов.

-

Сближение DeFi и TradFi. Децентрализованные финансы все чаще оцениваются через ту же призму, что и традиционные рынки — целостность, прозрачность, управление конфликтами.

-

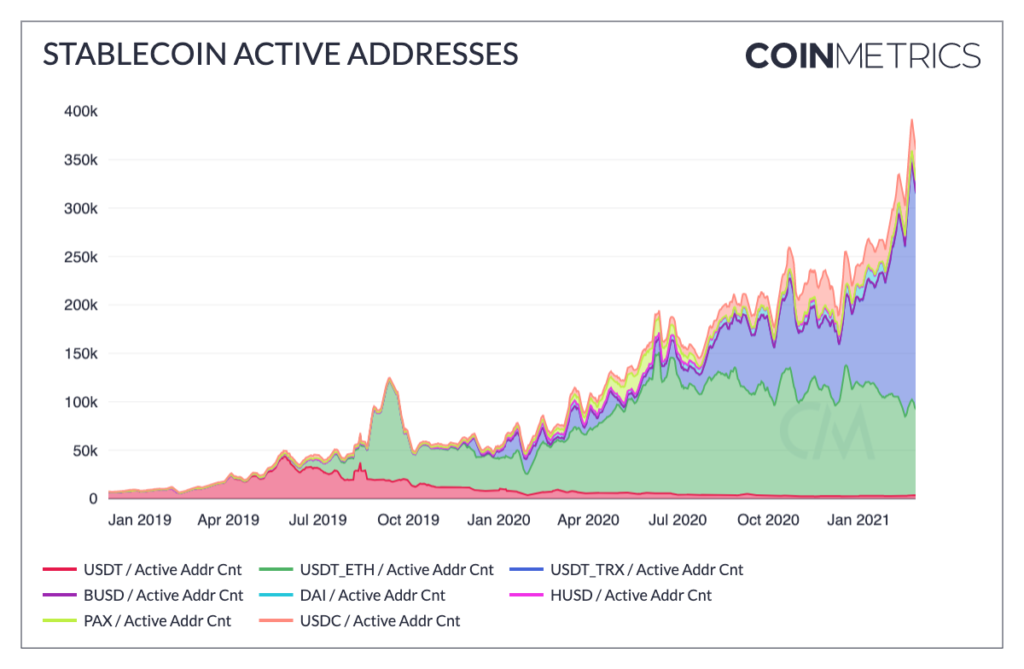

Разделение рынка стейблкоинов. Рынок раскололся на институциональный сегмент (USDC, полностью соответствующий MiCA) и офшорный (USDT), который недоступен на регулируемых платформах ЕС, но доминирует на развивающихся рынках .